浅析数字经济基石之数据要素

8月15日,上海市人民政府办公厅印发《立足数字经济新赛道推动数据要素产业创新发展行动方案(2023-2025年)》。那么,何谓数据要素?其之于经济的作用是什么? 本文试着从以上两方面浅谈数字经济基石之数据要素。

一、何谓数据要素

2019年十九届四中全会上,中央首次将数据列为生产要素,成为继土地、劳动、资本、技术之外的第五大生产要素,也是最具时代特征的生产要素。自此之后,国家层面围绕数据要素市场建设频繁出台重磅文件并细化实施措施,而2023年2月27日颁布的《数字中国建设整体布局规划》,明确数字中国建设“2522”的布局框架,其中的两大基础是打通数字基础设施大动脉和畅通数据资源大循环,前者为数字基建领域,比如算力基础设施、超算中心、5G网络和千兆网络以及传统基础设施数字化改造等;后者聚焦数据要素,比如释放商业数据价值潜能,加快建立数据产权制度,开展数据资产计价研究,建立数据要素按价值贡献参与分配机制等,再次着重强调了数据要素作为生产要素的地位。

我国具备丰富的数据要素资源,数据市场规模位居世界前三,数据产量全球占比不断攀升。自顶层设计将数据要素作为生产要素参与分配以来,数据产业发展步入快车道。根据国家网信办的数据显示,2017年至2021年底,我国数据产量从2.3ZB增长至6.6ZB,数据产量同期全球占比由8.8%上升到9.9%,仅位于美国之后。大数据产业规模从2017年的4700亿增长至2021年底的1.3万亿,年均符合增长率超过30%。而数据交易市场规模也仅次于美国之后,交易增量位居全球第一。根据工信部测算,2022年底我国数据要素市场规模已经接近1000亿,“十四五”期间将到达1800亿左右。其中细分方向如数据存储、数据分析、数据加工、数据交易等有望进入群体性突破的高速发展阶段。

全国数据要素市场的完善关键在于数据确权、定价、交易、安全四大问题的解决。数据确权要解决数据虚拟性、共享性与现有产权制度的兼容问题;数据定价是要建立一套数据资产的定价方法;数据交易的目的是让供需双方交易合规,权益得到保护,以及激励机制的建立;数据安全要解决的是数据流通过程中的隐私保护问题。而国家数据局的成立,将统筹构建全国数据要素市场,贯通全国数据要素流通渠道,对数据要素市场的发展形成显著推动力。

二、数据要素之于经济的作用

数据要素主要通过两大途径影响宏观经济增长。其一是数据要素赋能其他生产要素,实现要素协同进而推动降本增效,即产业数字化;途径二是数字产业化,根据中国信通院数据,2021年底我国数字产业化规模达到8.35万亿,当年同比增长 11.9%,占GDP 比重达7.3%,已成为不可忽视的稳增长力量。

从宏观层面来看,根据工信部测算,2021年数据要素对GDP增长贡献率与贡献度分别为 14.7%和0.83 个百分点。从绝对水平来看,当下数据要素对 GDP 的贡献仍处低位,具备充足提升空间:从相对趋势来看,自2018年以来对 GDP增速贡献明显提速。在数字中国战略规化的推动下,数据要素对经济增速贡献有望再次实现跨越。从中观行业层面看:信息传输、软件和信息技术服务业、科学研究与技术服务业、制造业等的数据要素投入产出弹性明显较大。如信息传输业,2021年数据要素投入产出弹性达 3.044,即当所有其他投入要素保持不变时,数据要素投入每增加 1%,信息传输、软件和信息技术服务业产出增加3%,可见数据要素对行业生产的赋能作用之显著。

在当下房地产业深度衰退期,2021、2022 年全国土地出让金占比GDP已出现显著下降迹象。数据财政将成为弥补土地财政缺口的重要力量。2021 年以来,在地产投资增速持续下行期间,数字经济相关投资维持较高增速。在《数字中国规划》的政策定调下,“数字经济”的投资将持续提速。

从更长期视角看,土地资源具备不可再生的特殊性,且易导致财政风险与贫富差距问题,“高质量发展”与“中国式现代化”指明了转变发展方式、优化经济结构、转换增长动力的长期取向。

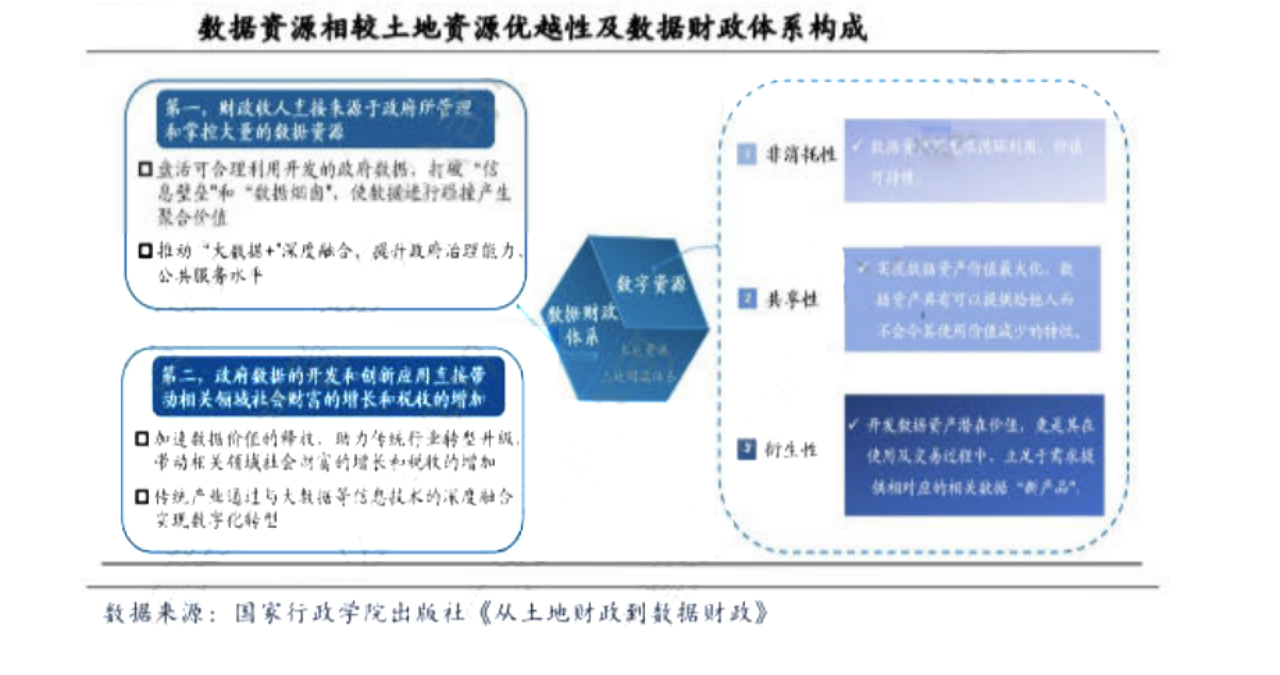

与土地资源相比,数据资产具备非消耗性、共享性、衍生性三大优势,即数据资源可以无限循环利用、数据资源可以多方共享而不会削减价值、数据资产可以实现衍生创新再利用。上述所提数据要素市场的高速发展印证了数据资产化的趋势。未来,数据财政体系主要由两部分组成:第一;财政收入直接来源于政府所管理和掌握的大量数据资源,第二;政府数据的开发和创新应用,加速数据价值释放,助力传统行业转型升级。

说明:

1.本资料的各种信息和数据等仅供参考,并不构成产品的广告、销售邀约、或买入任何投资产品份额的建议。如有需要,请向鸿途私募索取相关产品的文件,了解产品风险,并寻求专业顾问的建议。

2.本报告未经任何监管机构审阅;基金的过往业绩及其净值高低并不预示其未来业绩表现;不保证基金一定盈利,也不保证最低收益。

3.本报告仅供鸿途私募投资者参考阅读,未经授权不得进行任何形式的转载、复制、引用,不得通过其他任何方式向非鸿途私募投资者披露。