新质生产力之战略新兴产业、未来产业投资机会

战略新兴产业是新质生产力的主阵地,占GDP比重逐级抬升(2022年已超13%)。根据中国政府网数据,2022年中国战略性新兴产业增加值占GDP比重超过13%,较2014年增加5.4pct;根据Wind数据,中国三新经济增加值占GDP比重达17.36%,较2016年增加2.06pct。

随着战略性新兴产业的范围划定不断更新,“增量战略新兴产业”(即近年新增合成生物、商业航天、低空经济等新兴产业)的全社会关注度显著提升。国务院国资委最初于2010年确定节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车“七大战略性新兴产业”,于2018年新增数字创意产业,于2021年新增航空航天、海洋装备产业,于2022年新增人工智能产业,于2023年新增商业航天、低空经济产业。

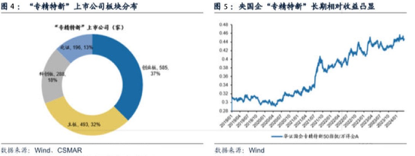

具体而言,战略性新兴产业中的“专精特新”标签企业,尤其是属于工业“五基”的领域,交集领域包含射频滤波器、硅光集成、超薄铜箔、LCP薄膜、高速相干光模块、基因测序芯片、纳米导电炭黑等,具有重要意义。从认定标准看,一是根据工信部《优质中小企业梯度培育管理暂行办法》,“专精特新”企业的遴选标准主要是企业在某一细分环节深耕2年及以上且营收达标(如2年营收增速均值高于10%)、研发能力强(如研发投入强度高于3%)、属于产业链关键环节。二是根据国家产业基础专家委员会《产业基础创新发展目录(2021年版)》,工业“五基”环节遴选标准主要是基础较好(3年左右能实现突破)、市场规模较大、具有国际优势或原创性技术。

投资“专精特新”标签企业(根据工信部5批专精特新“小巨人”企业名单)需要注意:第一,当前上市率很低且市值不高,根据Wind数据,截至2024年2月,“专精特新”上市率不足2%,主要于创业板上市(占比37%),第二,“专精特新”企业(尤其央国企“专精特新”)长期相对收益逐级凸显,根据Wind数据,2019年至今华证国企专精特新50指数相对万得全A超额收益62.96%。

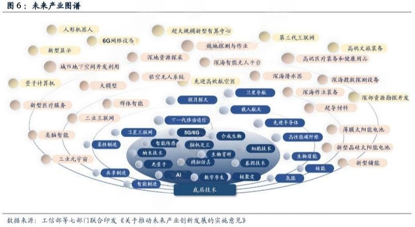

在战略性新兴产业迭代同时,未来产业同步受到政策瞩目,并且某一阶段的未来产业可能成为下一阶段的战略新兴产业。2024年1月工信部等七部委联合印发《关于推动未来产业创新发展的实施意见》,以顶层政策的形式明确未来制造、未来信息、未来材料、未来能源、未来空间、未来健康等六大重点方向,核心是底层生产力技术突破(如核聚变、基因、AI、量子)带来创新未来应用场景想象空间。

从以下3个角度观察未来产业投资线索:

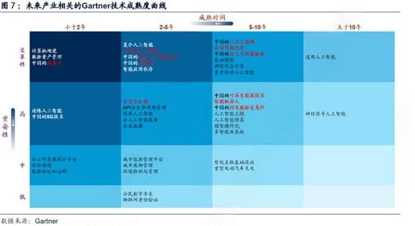

1、从Gartner发布的技术成熟曲线看,AI应用驱动自动驾驶、智能机器人成熟时间在5-10年,中国的可再生能源技术、工业互联网、数据库成熟时间在5-10年,国产AI芯片、大模型、后量子加密技术成熟时间在2-5年。

而根据Gartner2023年人工智能技术成熟度曲线,大部分AI技术仍在“技术萌芽期”,近50%的AI技术2-5年或2年以内,(1)AI技术在自动驾驶汽车上的应用即将进入稳步爬升期,成熟时间在5-10年;(2)智能机器人成熟时间在5-10年,目前处于“期望膨胀期”顶部区间;(3)VR/AR已在生产成熟期(设备出现量产)/稳步爬升期,元宇宙处于技术萌芽中期。

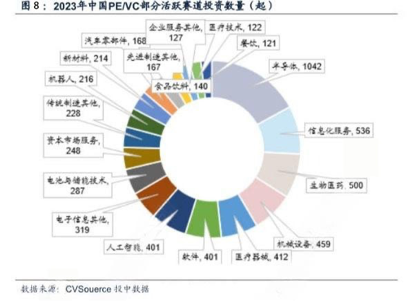

2、从一级市场股权投资新风向观察,根据CVSource投中数据,2023年中国PE/VC市场中除了过去3年一直活跃的半导体、医疗设备、生物工程等赛道外,开始出现新的活跃赛道如人工智能、电池与储能技术、机器人、新材料等。

根据私募通数据,光量子计算、光量子芯片、AI+IVD、合成生物、水下储能等未来细分领域已出现数亿元融资。例如:21年开始出现量子计算、光子计算的Pre-A/B轮融资,并且企业估值超10亿元、融资金额达数亿人民币。

3、从海外科技巨头新投资风向映射角度观察,可关注AI+PC/手机/汽车/机器人/可穿戴设备、先进封装、量子计算、新型储能、基因疗法、5G-A、海上石油(深海勘探)等未来产业方向。